發文日期:2021/04/20

發文組織:社團法人臺南市不動產經紀人公會

行政院第3747次會議2021年4月15日討論通過「土地稅法」(下稱本法)部分條文修正草案,增訂非都市土地供公共設施使用,被徵收前之移轉,免徵土地增值稅;並配合政府功能業務與組織調整,定明地價稅之開徵期間、課稅所屬期間及納稅義務基準日。

行政院長蘇貞昌表示,為符合司法院釋字第779號解釋意旨,本次修法增訂非都市土地供公共設施使用,被徵收前的移轉,免徵土地增值稅,以符合憲法第7條平等權的保障,有助維護租稅公平及納稅者權益。他指出,本案送請立法院審議後,請財政部積極與立法院朝野各黨團溝通協調,早日完成修法程序。

財政部說明,2019年7月5日公布司法院釋字第779號解釋指出,本法第39條第2項規定,僅就依都市計畫法指定之公共設施保留地,尚未被徵收前之移轉,免徵土地增值稅;至非都市土地經編定為交通用地,且依法核定為公共設施用地者,尚未被徵收前之移轉,不予免徵土地增值稅,與憲法第7條保障平等權意旨不符,應於2年內(2021年7月4日前)檢討修法。該部乃依該號解釋意旨,研議修正條文,另配合實務作業檢討修正本法相關規定。

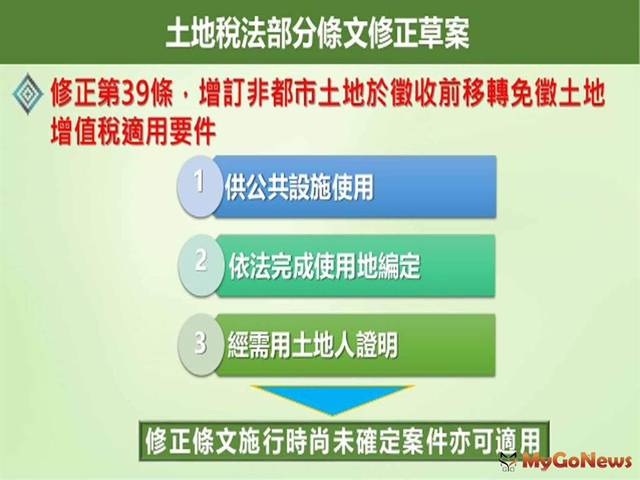

財政部表示,為符合憲法保障平等權意旨,修正本法第39條,增訂非都市土地被徵收前之移轉,免徵土地增值稅之要件,包括供公共設施使用、依法完成使用地編定及經需用土地人證明等,與都市土地之租稅對待趨於一致;並明定修正條文施行時尚未確定案件符合要件者,亦可適用上述免徵規定,以保障納稅義務人權益。此外,檢討本法第40條等相關條文,定明地價稅之開徵期間、課稅所屬期間及納稅義務基準日,俾切合實務需要。該部將積極與立法院朝野各黨團溝通,期能儘速完成修法。

該草案修正要點如下:

一、依779號解釋意旨,定明非都市土地供公共設施使用,其免徵土地增值稅之要件及相關證明文件核發辦法之授權規定。(修正條文第39條)

二、配合實務作業修正規定:

(一)修正配偶相互贈與後再移轉及信託土地再移轉,應課徵土地增值稅時,其原地價之認定。(修正條文第28條之2、第31條之1)

(二)配合拍賣土地執行機關權責調整,增列法務部行政執行署所屬行政執行分署;另配合該分署之簡稱酌作文字修正。(修正條文第30條、第51條、第53條)

(三)配合農業用地移轉之土地增值稅已由免徵修正為不課徵,刪除稅捐稽徵機關核定其移轉現值相關規定。(修正條文第30條之1)

(四)配合內政部推動「全面免附戶籍謄本」服務,刪除土地所有權人申請按自用住宅用地稅率課徵土地增值稅,應檢附戶口名簿影本規定。(修正條文第34條之1)

(五)刪除地價稅原定「必要時得分二期徵收」及授權由省(市)政府訂定開徵日之規定,統一定明地價稅納稅義務基準日(每年8月31日)及開徵期間(11月1日起1個月內1次徵收)。(修正條文第40條至第44條)

(六)本法施行細則修正為財政部定之。(修正條文第58條)